פגאיה, חלק ג

דוח רבעון 4 של 2025 כדרך לסגור את הטרילוגיה

שלום לכולם ולכולן, וברוכים הבאים לעוד סיבוב בגלגל של ארטישוק ההון.

בעיצומו של פוסט סוחף ומרגש שאמור היה להיות רחב-היקף, מצאתי את עצמי כותב תגובה לדו”ח רבעון 4 של פגאיה שפורסם בשבוע שעבר. לא תכננתי להפוך את הפרק על החברה לחלק ג’ הנכסף של טרילוגיית פגאיה, אבל גלשתי הרבה מעבר לגבולות הגזרה של עצמי ובשלב מסויים החלטתי לגלח אותו החוצה ולפרסם אותו כפוסט נפרד.

לא ערכתי מילה בטקסט מאז שקיבלתי את ההחלטה לבודד אותו, ובאופן משעשע אני פותח את הפרק עם התנצלות על כך שפרק ג’ טרם ראה אור.

ובכן, Let there be light

פגאיה - פרשנות לדוח רבעון 4 של 2025 שהפכה בלי כוונה לחלק ג’ בטרילוגיה. 3,000 מילים.

דיסקליימר מלווה בריבית ויוצאים לדרך.

כל המידע המתפרסם בארטישוק ההון נועד למטרות אינפורמטיביות וחינוכיות בלבד, ואינו מהווה ייעוץ השקעות אישי, המלצה או הצעה לקנייה או למכירה של ניירות ערך. אין לראות בתוכן המתפרסם באתר תחליף לייעוץ מקצועי המתחשב בנתונים ובצרכים האישיים של כל משקיע. עמוד ארטישוק ההון עושה כל מאמץ להציג מידע מדויק ועדכני, אך אינו אחראי לכל טעות, אי-דיוק או השמטה במידע, ולא יישא באחריות לנזק ישיר או עקיף שייגרם בעקבות שימוש או הסתמכות על תוכן המפורסם באתר. באחריות המשתמש לבצע בדיקה עצמאית, להיוועץ עם אנשי מקצוע מוסמכים ולבצע החלטות השקעה על פי שיקול דעתו הבלעדי.

פג התוקף של פגאיה

אני רוצה לפתוח ולהתנצל על כך שעדיין לא כתבתי את חלק ג’ בטרילוגיית פגאיה. בנקודה מסויימת בין פרק א’ לפרק ב’ המניה איבדה קשר עם המציאות ונתנה לי את הרושם שהקדשת זמן לסיפור הזה על פני אירועים אחרים עם קורלציה מעט יותר גבוהה בין איכות הסיפור ותנועת המניה, תהיה בזבוז. הדוחות שהחברה פרסמה בין העליה של פרק ב’ לאויר ועד הדוח האחרון מהשבוע שעבר לא בישרו יותר מדי לכאן או לכאן, והמקרה היחיד שתפס לי את העין היה התחייבות לאונבורדינג של שותפים נוספים עד סיום 2025 - שלא מומשה עד הדוח משבוע שעבר.

ברקע, וברמת המאקרו, מגבלת 10 האחוזים על כרטיסי אשראי שטראמפ הציע גרמה ללא מעט משקיעים, אנליסטים, וחשבונות טוויטר, להציע את האפשרות שמגבלה כזו תטיב עם מלווים אלטרנטיביים ופגאיה ביניהם.

פייר, אני לא בטוח שאני מבין את הרציונל, אבל אני גם לא מתכוון להתווכח איתו. עד שהמגבלה הזו - אם תצא לפועל - תשפיע על הפלואו והביקוש להלוואות, כנראה שיקרו עוד כמה דברים בגזרת המאקרו שישפיעו על הצרכן - או חשוב מכך, על הנרטיב בשוק לגבי יכולת שירות החוב שלו. אם תסתכלו על השחקנים ה”חכמים” (אני לא כותב עם מרכאות כלעג, אלא ככינוי בלבד), קרי משקיעי החוב בקרנות הגדולות או משקיעי פרייבט אקוויטי שמממנים את העסקאות שלהם עם חוב - בין היתר מאותם משקיעי חוב מהשורה הקודמת - קשה מאוד לעשות חיתום, כי קשה להבין לאן חברות הולכות, וזה אומר בעקיפין שקשה להבין לאן ההכנסה הפנויה של כולנו הולכת, אם בכלל תהיה כזו. אם כך, איך מלווים אמורים לעשות חיתום ללווי סאבפריים, שמלכתחילה מגיעים עם סימן שאלה גדול מעל היכולת שלהם לפרוע?

התשובה התמימה היא “אם יש להם מודל חכם וההנהלה שמה את המילה ‘טכנולוגיות’ בשם החברה, הם אמורים לתפקד ואולי אפילו לזרוח בסביבת סיכון כזו”. אני מניח שאנחנו עתידים לגלות, וגוזר מהדוח הנוכחי, שמתייחס לרבעון שנגמר אי-שם לפני חודש וחצי, שהשוק לא מקבל מהחברה את האישור לכך שלא צריכה להיות לו סיבה לדאוג. עכשיו ננסה להבין מדוע.

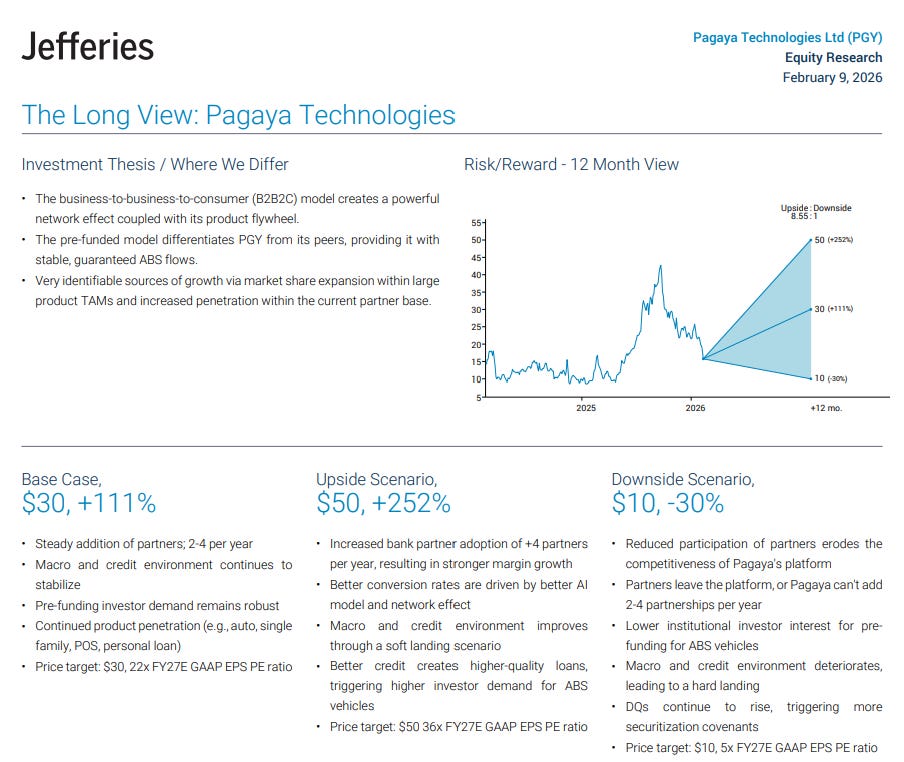

ראשית, נקודה חיובית היא שהחברה הצליחה לצרף 3 שותפים במהלך הרבעון הרביעי. אצרף כאן קטע מדוח המחקר האחרון של ג’פריז על החברה, בו יש התייחסות לדרייברים של שלושת התרחישים האפשריים עבור החברה והערכת השווי שלה, וביניהם גם כמות השותפים החדשים שיוצורפו השנה.

מקור: ג’פריז. מכאן ואילך המקור לכל התמונות בפוסט הינו פגאיה עצמה.

נקודה מעניינת היא שג’פריז, כמו שניתן לראות בבולטים האחרונים בכל תרחיש, שופטים את המניה דרך עדשה של מכפיל P/E ולא מכפיל EBITDA. זה חלק חשוב כיוון שהמכפיל שם דגש על הרווח הנקי - כמו שלדעתי ראוי לשים כשמדובר במלווה - ונמנע ממכפיל עם “ניחוח” יותר טכנולוגי ש”מתעלם” מחלקים חשובים במבנה ההוצאות, כמו מחיקות ההלוואות שפגאיה שומרת לעצמה על הבאלאנס שיט, שמגיעות מדי שנה.

חזרה לנקודה החיובית על הוספת 3 השותפים החדשים.

אז זהו, שהיא לא ממש חיובית ברגע שמוסיפים לה מעט קונטקסט והגיון בריא. אם השותפים של פגאיה מעבירים לה פלואו של הלוואות עליהן פסחו בעצמם ומשם פגאיה שומרת את הזכות לברור ולבחור בפינצטה את אלו שראויות לחיתום, מה אמורה לעשות תוספת של שותפים כאלו לכמות ההלוואות שעוברות אל פגאיה?

.

.

.

.

נכון - להעלות אותו.

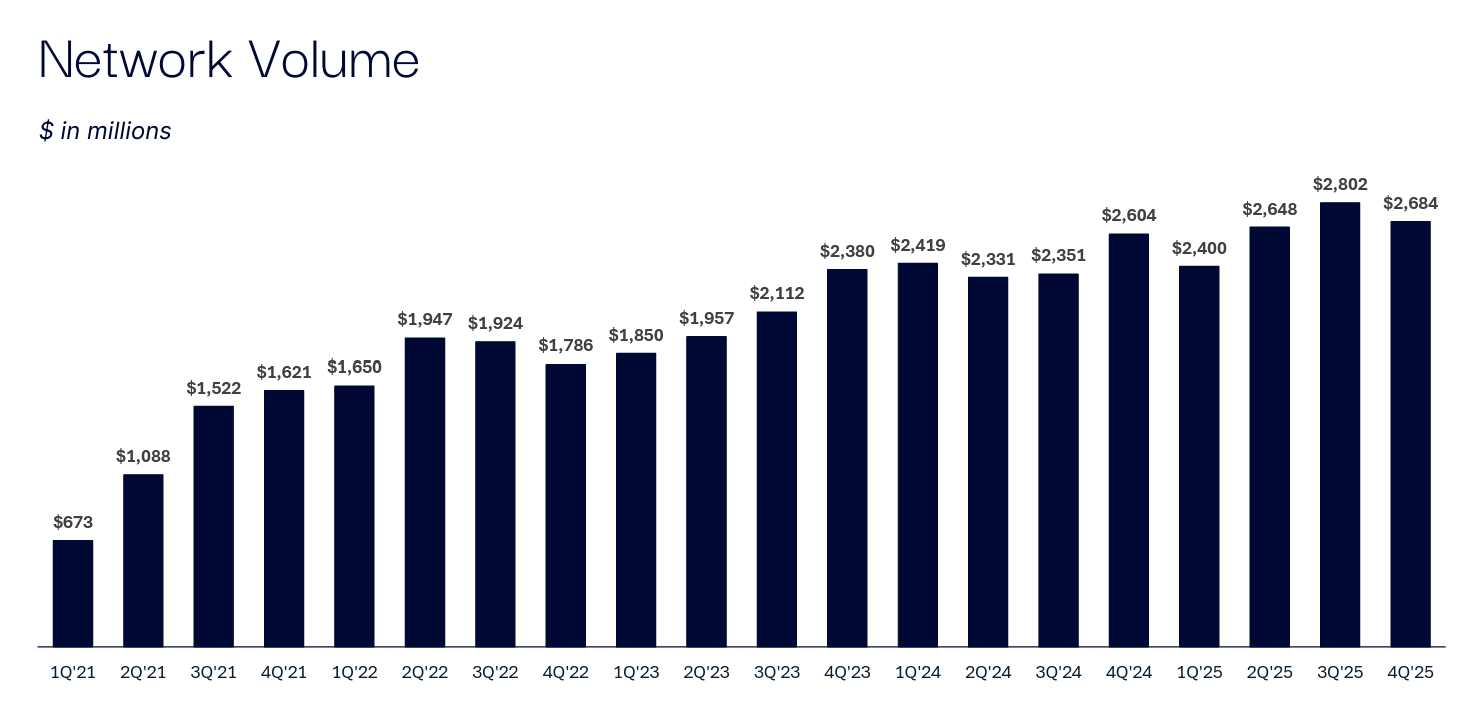

ובכן, הנפח הזה ירד בין הרבעון השלישי לרביעי, בזמן שהחברה הוסיפה 3 שותפים חדשים. מה זה אומר לנו? את מה צריך לבדוק מכאן כדי לאשר חשדות כאלו או אחרים שהתמונה הזו מעלה?

חשד 1: השותפים של פגאיה לא מעבירים אליה הלוואות כמו בעבר. אבל, למה שיעשו זאת אם הם מקבלים כסף בכל פעם שפגאיה לוקחת מהם הלוואה ומחתמת אותה בעצמה, מאחורי הלוגו של השותף? רק אזכיר שבמודל של פגאיה, היא עושה את ההלוואה שהשותף שלה (נגיד בנק) דחה והעביר אליה לבחינה, אבל אותו בנק הוא הישות שמבקש ההלוואה רואה ומתעסק עימו במהלך חיי ההלוואה, מבלי לדעת שפגאיה מעורבת בתהליך מאחורי הקלעים. עבור תפקוד השותף כמעין “פרונט” לעסקה, והנשיאה בעלויות תפעוליות כמו שיווק וגביה, פגאיה משלמת לו חלק מהריבית שהלווה משלם, כל עוד הוא משלם. על פניו, אין לבנקים סיבה להפסיק לעבוד איתה, או לצמצם את נפח ההלוואות שעוברות אליה.

אבל המספרים לא משקרים. אם פגאיה מאשרת רק אחוז קטן מההלוואות שהשותף מעביר אליה, השותף מפסיד כסף על השיווק שהביא את אותם לקוחות שנדחו. בדוחות Q4 ההנהלה ציינה שצמצמה נפחים ב-100-150 מיליון דולר בחודש כחלק מ"משמעת אשראי". עבור השותף, המשמעות היא שההשקעה שלו בשיווק הניבה פחות הלוואות מאושרות משציפה, ועבור השוק, העובדה שבסביבת סיכון עולה פגאיה לוקחת צעד לאחור במקום לנצל את היתרון שלכאורה יש למודל שלה על פני גופי החיתום הקיימים, נתפסת כאכזבה. סיבה אפשרית נוספת בתוך החשד הנוכחי היא שהמוניטין של פגאיה כל כך לא טוב, שבנקים מעדיפים לא להעביר אליה הלוואות. אם היא בוחרת לווים חלשים מדי, ובהמשך הפוסט תראו איך להעריך זאת, כשאלו מתקשים לפרוע תהליך הגביה וההתנהלות מולם נופלים על השותף, מייצרים לו עלויות ועבודה, ופוגעים בו יותר מאשר תורמים.

חשד 2: פגאיה היא “Price Taker” של שוק ההון. היכולת שלה לאשר הלוואות לא מוגבלת על ידי מספר השותפים שלה, אלא על ידי היכולת שלה לגייס כסף מהמשקיעים כדי לחתם את ההלוואות האלו. אם ה-Conversion Rate תקוע על 1% בזמן שהיצע הבקשות אינסופי, יכול מאוד להיות שמדובר בסימן שפגאיה הגיעה לתקרת זכוכית של מימון. היא לא יכולה לאשר יותר גם אם השותפים יביאו לה את כל ארה”ב כלווים. זה, כמובן, מעלה תהיות וסימני שאלה לגבי היכולת שלה להשיג מימון בתנאי מאקרו שהולכים ונראים מורכבים יותר.

קצת על ההגדרות כדי לוודא שכולם איתי:

שווי ההלוואות שהשותפים של פגאיה מעבירים אליה = Application Flow

שווי ההלוואות שפגאיה אישרה = Network Flow

אצל פגאיה במצגות יש מונח שנקרא Conversion Rate והוא שקול לטייק רייט - הנטוורק פלואו מתוך האפליקיישן פלואו.

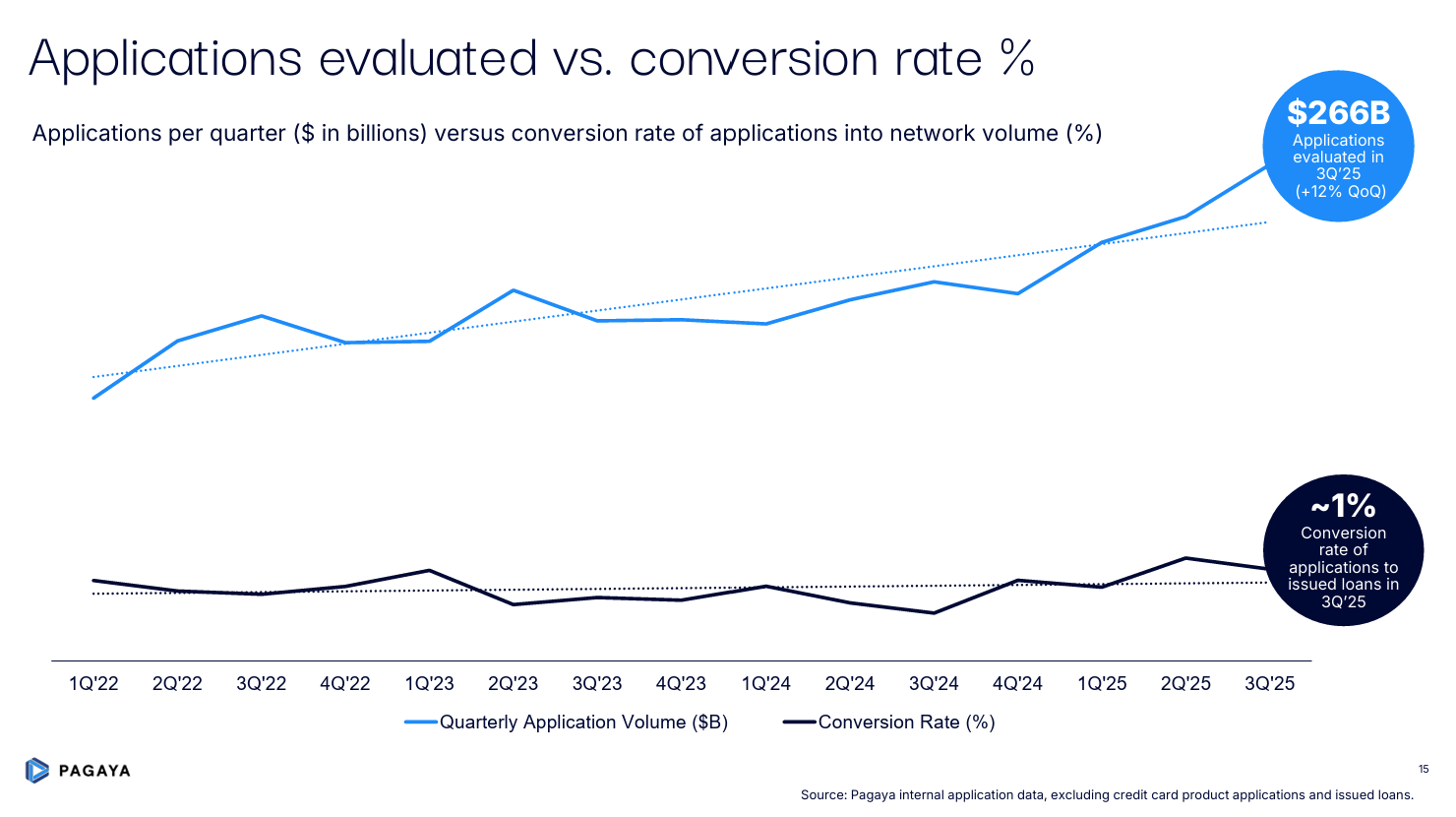

כך זה נראה ברבעון השלישי של 25:

שימו לב שהחברה מציינת את הצמיחה ב-12% ביחס לרבעון השני של 25.

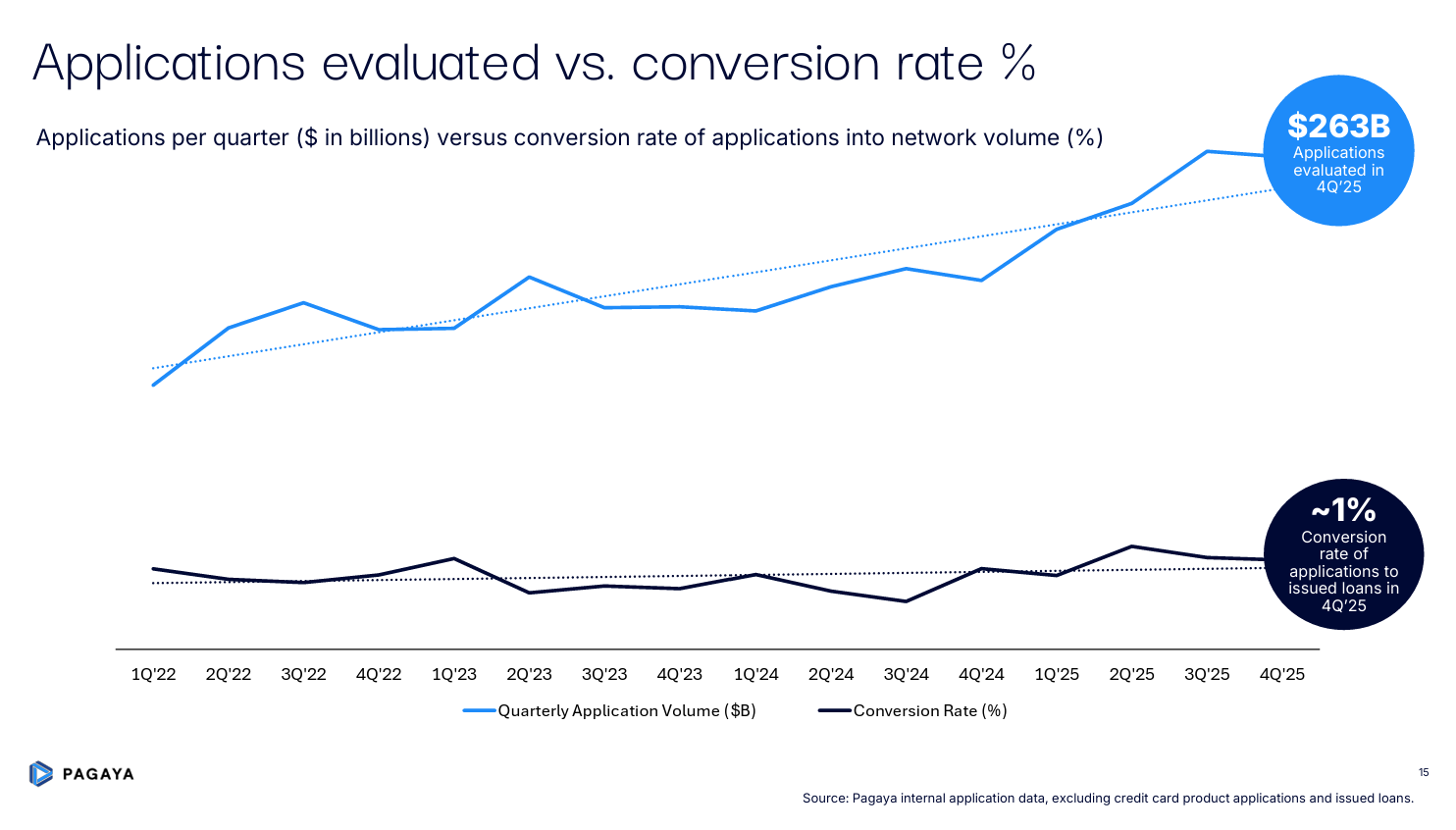

וכך זה נראה ברבעון 4 של 2025:

הממ.. פתאום הטרנד הרבעוני לא מצויין, אבל לא צריך תואר במתמטיקה כדי לדעת ש-263 נמוך מ-266. אם כמות ההלוואות שעברו מהשותפים אל פגאיה כמעט ונשארה זהה אבל כמות הנטוורק ירדה 4.3% מ-2.8 ל-2.68, הטרנד עולה בקנה אחד עם משמעת האשראי של פגאיה, שמסרבת לחתם אחוז גבוה יותר מההלוואות שהיא מקבלת. זה נשמע אחראי ונבון, אבל אם בנקים משווקים את עצמם בידיעה שפגאיה תעזור להם לחתם הלוואות שהם עצמם לא יודעים/רוצים, ואז פגאיה זורקת מהחלון יותר מ-99% מהן, אותם שותפים לא רואים ערך ומפסידים על השיווק.

אבל רגע.

התחלתי את כל חלק החשדות הזה מכך שכמות השותפים עלתה בסדר גודל של 10% וכמות ההלוואות שעברה אל פגאיה ירדה.

מה אם.. והנה הסיבה שאתם משלמים על המנוי שלכם, כי אף אנליסט או חשבון בטוויטר לא שאלו את השאלה הזו..